Programmatic là thuật ngữ ngày một thông dụng nhưng lại rất ít người thực sự hiểu. Nói một cách tóm tắt, đó là một sự chuyển đổi (transition) sang thế hệ mới của quảng cáo trực tuyến. Hàng tỉ USD đã được đầu tư và đặt cược vào sự chuyển đổi đó.

Tại sao nó lại quan trọng?

Đặt phòng, mua vé máy bay trực tuyến ngày một dễ dàng và thuận tiện hơn bao giờ hết. Ngoài các tay to toàn cầu như Agoda, Expedia, hàng loạt các công ty trong nước như MyTour, iVivu, Chudu24, Yesgo.. đang cạnh tranh một cách mạnh mẽ để giành thị phần.

Bạn có nhớ lần cuối cùng bạn mua vé máy bay thông qua đại lý của VietnamAirlines, đặt phòng khách sạn thông qua điện thoại hoặc qua các đại lý du lịch? Hơn một thập kỷ qua, hàng tỉ USD đã được đầu tư và đặt cược vào việc thị trường quảng cáo sẽ trải qua sự chuyển đổi như việc mua vé máy bay hay đặt phòng khách sạn.

Với quảng cáo thì sao? Đó là một thị trường phân mảnh tại Việt Nam. Khi còn làm việc tại Carat, digital team phải làm việc với hàng loạt các Publisher như 24h, Vnexpress, OtoSaigon, Otofun, Zing.. từng bên một. Nếu muốn chạy Adnetwork, chúng tôi sẽ có rất nhiều contact để gọi booking trước khi chạy: Lava, Innity, Ambient, Admicro.. Đó là chưa kể team digital tự vận hành Doubleclick, Google Adwords (SEM/GDN/Youtube/Admob..), Facebook.

Hãy tưởng tượng đến một lúc nào đó bạn chỉ cần thông qua một platform và chạy mượt mà mọi quảng cáo đó. Chỉ cần thông qua một nền tảng, quảng cáo của bạn sẽ xuất hiện trên GDN, Facebook (thông qua FBX), các Ad Network. Bạn sẽ tiết kiệm được rất nhiều thời gian liên hệ, lấy số liệu, tổng hợp, báo cáo, tối ưu. Mọi thứ ở một chỗ. Khi mọi việc được tự động hóa, chi phí sẽ rẻ hơn. Những công việc nặng nề về số liệu sẽ được giải phóng, con người sẽ tập trung vào công việc sáng tạo.

Nếu bạn vận hành trực tiếp DSP hoặc thông qua DSP, bạn sẽ giảm được một khối lượng khổng lồ công việc liên hệ với nhiều bên: Ad Exchange, SSP, Ad network, Publisher.

Brian Lesser, global CEO of Xaxis thuộc WPP nhận xét: "Điều bạn thấy không chỉ là một sự thay đổi cách mua media một cách căn bản mà còn là cách nhà quảng cáo tương tác với người tiêu dùng hiệu quả hơn".

Đầu tháng 5/2014, Ad Age nhận được một tài liệu American Express - thương hiệu đã chi $299M cho advertising media (not including search) cho thị trường US trong năm 2013 - gửi cho các đối tác về công nghệ quảng cáo (ad tech) tiềm năng để bắt đầu cho mục tiêu sẽ chi

100% ngân sách quảng cáo online sang programmatic. Đây có vẻ là một tham vọng hơn là một kỳ vọng. Khi được hỏi, Amex trả lời: "đây là một suy nghĩ chiến lược về mặt lý thuyết"

(theoretical strategic thought). Hiện tại, media agency của Amex là Mindshare, nếu việc chuyển đổi thành công, mối quan hệ của họ sẽ khác đi. Tôi đang tự hỏi Xaxis, DSP của của WPP liệu có trở thành đối tác chính của họ lần này?

Tuy nhiên không phải cả thế giới đều chuyển sang programmactic, đó chỉ là một phần của quảng cáo trực tuyến (online-display advertising). Vào năm 2013 chỉ có

31% ngân sách ở US dùng RTB/programmactic. Dự báo đến 2018, ngân sách cho RTB/Programmatic sẽ là 50%, tương đương 18.2$B tại thị trường US.

Programmatic là gì?

Programmatic đơn giản là tự động (program + automatic). Rất nhiều người nhầm lẫn với việc mua quảng cáo thông qua đấu giá bằng máy tính thường được gọi là RTB (real-time bidding) nhưng đây chỉ là một cách để mua quảng cáo tự động (programmatic). Điểm cốt lõi của của programmatic là mua quảng cáo thông qua máy móc (machines).

Thuật ngữ này bao gồm một loạt các công nghệ giúp cho việc tự động mua inventory, xuất hiện quảng cáo (placement), tối ưu hiệu quả thay cho con người như gọi điện, fax, gặp gỡ.. để booking quảng cáo. Thông qua các công nghệ tự động, nhà quảng cáo có thể mua quảng cáo theo cách họ mua hàng trên Amazon hay đấu giá trên eBay.

Video về

sự tiến hóa của quảng cáo trực tuyến sẽ giải thích nhiều khái niệm mà có thể bạn chưa hiểu rõ: SSP, Ad network, Ad Exchage, DSP..

Demand Side Platform (DSP) là gì?Demand Side Platforms sẽ giúp agency hoặc nhà quảng cáo mua inventory từ nhiều nguồn bao gồm ad exchanges, ad networks hoặc các nền tảng bán quảng cáo nói chung (sell side platforms). DSP sẽ tận dụng khả năng real-time bidding để tham gia vào việc đấu giá và mua quảng cáo. Điểm khác biệt giữa DSP và Ad Network là DSP không cung cấp dịch vụ quản lý campaign, cung cấp dịch vụ cho publisher hoặc có mối quan hệ trực tiếp với các publisher.

|

| Làm việc thông qua DSP - iab. |

Trong hình vẽ trên, bạn sẽ thấy agency hoặc advertiser chỉ cần thông DSP, các phần còn lại không cần quan tâm. DSP sẽ tự làm việc với Ad Exchange để mua inventory về cho nhà quảng cáo. DSP sẽ dựa trên cookies để quyết định ai là audience phù hợp để quảng cáo và chọn giá thầu nào là tốt nhất.

DSP thì liên quan gì đến ProgrammaticRTB là thế hệ đầu tiên của của programmatic. DSP sử dụng RTB để mua quảng cáo nên DSP được xem là công cụ của programmatic.

DSP tại Việt NamTại Việt Nam, programmatic bắt đầu được biết đến khi có sự xuất hiện của DSP.

|

| Giải thích một số thuật ngữ liên quan tới Ad Tech từ Adage |

Một trong số các DSP đầu tiên là

MicroAd, với DSP mang tên BLADE khởi động với việc bắt tay Ambient, một trong các Adnetwork lớn tại Việt Nam. Ống thở của hầu hết các DSP tại Việt Nam thường sẽ là:

Các ad network nội địa như eclick, admicro, lava.. đóng cửa tự bán chứ không kết nối nên dĩ nhiên không có mặt ở danh sách "dùng cho dsp thở" này. Khi bắt đầu với một Adnetwork có độ phủ hơn 90% theo số liệu Comscore, đó là một lợi thế lớn để các khách hàng tin tưởng vào công nghệ và khả năng tiếp cận khách hàng. Thông qua Ambient, MicroAd tiếp cận được các premium inventory (vd: Vnexpress) mà trước giờ các bạn DSP khác không tiếp cận được

Đây là một lợi thế rất lớn ban đầu cho MicroAd, vì các Publisher đang bán inventory với giá cao chót vót trong thị trường như Vnexpress không dễ gì tham gia vào thị trường tự do một sớm một chiều. Đơn giản là vì khi họ tham gia vào sẽ dựa trên đấu thầu và nó có thể thấp hơn giá hiện tại. Khi các nhà quảng cáo có thể mua được một lượng lớn inventory thông qua tự động với giá rẻ, họ sẽ không mua giá đắt nữa.

Một trong các trường hợp nhãn tiền là Zing, trừ khi bất khả kháng, các đối tác sẽ mua thông qua Google bằng CPC, mô hình có lợi hơn so với CPD hoặc CPM.

Một trong những đối tượng đầu tiên hào hứng dùng thử DSP chính là các bạn ecommerce vì một số DSP mang lại một mô hình CPA, phù hợp với các bạn làm thương mại điện tử hơn so với CPD, CPC thông thường.

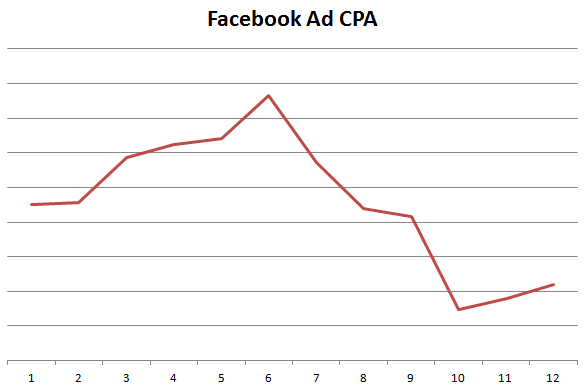

|

| CPA cho một website thương mại điện tử đang có performance rất tốt - Thanks Giang Long! |

Hiện tại, các bạn DSP lớn trên thị trường quốc tế cũng dần có mặt và cạnh tranh quyết liệt với nhau. Thông tin từ Digital Marketing Agency tại

đây và

đây cho thấy danh sách các DSP đã có mặt Việt Nam gồm có:

- Sociomantic : Hotdeal - Excusive, cungmua - exclusive, thegioididong - exclusive, Ivivu- exclusive, sieumua, zalora, lazada - chạy 2 nước mạnh là Indo va Malay trước, Fptshop.com.vn sẽ go live trong vài ngày tới. (Thank Lena)

- Criteo có các khách hàng như: lazada, zalora, chudu24, mytour, cdiscount, sieumua.com, nhommua.com, dienmaycholon.com.vn, chuẩn bị chay với Sendo, Deca (thanks Duy Khang)

- MicroAd - Blade

- Ureka - AppNexus

- Vizury

- FreakOut - hiện tại bạn có thể làm việc thông qua Dtrack/Mekong

- Tube Mogul - DSP về Video (thanks Dona)

- VServ

- Innity

Trong đó:

- Hotdeal thì dùng Sociomantic

- Cdiscount xài Criteo, MicroAd và cả Sociomantic

- Rocket Internet thì có Zalora hiện đang chạy với Criteo, Sociomantic (chạy nhiều nước cùng lúc)

- Tiki - trước đây từng chạy MicroAd, Criteo

Bạn đã từng làm việc với DSP, hãy chia sẻ trải nghiệm của bạn? Nếu vẫn chưa chạy thử, hãy chia sẻ lý do của bạn?